Mehrmals im selbstständigen Berufsleben müssen landwirtschaftliche Betriebsleiterinnen und Betriebsleiter über grössere Investitionsvorhaben entscheiden. Zwei Voraussetzungen sind zu beachten. Erstens muss die Investition finanzierbar sein und zweitens muss die Investition tragbar sein.

Nun ist in der Praxis zu erkennen, dass eine mögliche Finanzierung nicht automatisch bedeutet, dass das Projekt auch längerfristig tragbar ist. Oder anders gesagt, das Vorhandensein von genügend Kapital für eine Investition bedeutet nicht automatisch, dass die Investition auch sinnvoll ist. Finanzierbar ist nicht gleich tragbar.

Tilgungen leisten

Eine Investition ist dann tragbar, wenn der Kapitaldienst (Schuldendienst) längerfristig erfüllt werden kann. Dies bedeutet, dass sowohl die Zinsen für das Fremdkapital als auch die nötigen Tilgungen der Schulden geleistet werden können. Eine Investition ist im umfassenden Sinn dann tragbar, wenn die Betriebsleiterin oder der Betriebsleiter nach der Investition in der Lage ist,

die laufenden Ausgaben für den Betrieb und die Familie zu decken,

die anfallenden Zinsverpflichtungen zu erfüllen,

die Rückzahlungen des Fremdkapitals vorzunehmen,

die künftig notwendigen Investitionen in Maschinen und Gebäude zu tätigen.

Schulden abbauen

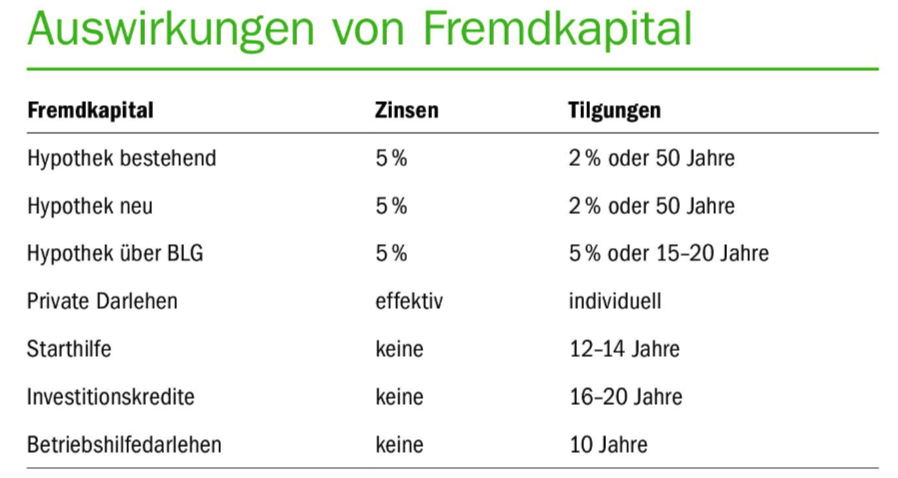

Bei der Berechnung der Tragbarkeit einer Investition darf nicht mit den aktuell moderaten Kosten für Fremdkapital gerechnet werden. Hypothekarschulden müssen mit 5 % eingesetzt werden. Dies gilt für die neuen Schulden wie auch für bestehende Festhypotheken. Private Darlehen können mit dem effektiv zu bezahlenden Zinssatz eingerechnet werden, falls dieser Zinssatz vertraglich vereinbart wurde. Nebst den Zinszahlungen muss ein Betrieb auch in der Lage sein, Schulden abzubauen.

Hypotheken innerhalb der Belastungsgrenze werden somit rechnerisch um 2 % pro Jahr getilgt; auch, wenn die Bank keine Tilgungsverpflichtung vorsieht. Hypotheken über der Belastungsgrenze müssen rascher amortisiert werden. Hier ist eine Rückzahlung von 5 % nötig (Vorgabe z. B. ZLK Kanton Zürich). Die Bank wird die Rückzahlung bis hinunter zur Belastungsgrenze sowieso vertraglich festhalten.

[IMG 2]

Stellen unterscheiden sich

Kredite der kantonalen Kreditkassen (Investitionskredit und Starthilfe) sind zinslos. Im steigenden Zinsumfeld wird diese Art der Finanzierung wieder attraktiver. Bei den Rückzahlungsmodalitäten unterscheiden sich die kantonalen Stellen leicht. Im Grundsatz muss ein Investitionskredit innerhalb von 16 bis 20 Jahren getilgt sein, die Starthilfe innerhalb von 12 bis 14 Jahren. Die Tilgung von Fremdkapital kann zu Liquiditätsengpässen führen, da dieses Geld den Betrieb effektiv «verlässt». Anders verhalten sich Abschreibungen. Diese sind in der Erfolgsrechnung als Aufwand sichtbar, aber das Geld ist nach wie vor flüssig im Betrieb vorhanden.

Bei den Tragbarkeitsrechnungen stellt Agriexpert (und auch die Kreditkassen) in der Regel auf die letzten drei Buchhaltungsjahre ab. Falls sich das Einkommen des Betriebs aufgrund der Investition ändert, wird dies mitberücksichtigt. Nebst dem Betrieb sind die finanziellen Bedürfnisse der Betriebsleiterfamilie mitentscheidend. Hier liegen grosse Unterschiede vor.

Bedürfnisse definieren

Der Privatverbrauch bewegt sich je nach Familie zwischen rund 50 000 Franken bis weit über 100 000 Franken pro Jahr. Diese Lebenshaltungskosten beeinflussen die finanzielle Situation eines Betriebs stark. Insbesondere jüngere Betriebsleitende müssen daran denken, dass sich mit einer wachsenden Familie auch die privaten Ausgaben erhöhen.

Zuletzt ist erwähnenswert, dass wir in der Praxis oftmals erkennen, dass die Betriebsleiterinnen und Betriebsleiter schon fast fertige Stallbauplänen auf dem Tisch haben, aber die eigentlichen Finanzierungs- und Tragbarkeitsfragen noch nicht beantwortet sind.

Beratung einholen

Mit relativ wenig Aufwand könnten mittels einer Beratung diese offenen Punkte vorgängig erarbeitet werden, damit sich die Familie realistischer mit dem geplanten Bauvorhaben auseinandersetzen kann.